工薪族炒股 科技股七姐妹股价暴涨暴跌,人工智能泡沫悬疑待解

经历了8月初的暴跌后,美国人工智能概念头部公司的股价出现了猛烈反弹工薪族炒股,但随后市场对这些公司的高估值和资本支出与业绩增长的同步性提出了质疑,一些分析人士指出,增加的资本支出未来能否转化为收入是维持高股价的关键。

选择专业股票配资可以让投资者更得心应手,因为配资公司通常具有丰富的投资经验和专业知识。他们会根据市场行情和个人投资需求,提供相关的投资建议和操作策略,帮助投资者进行有效的投资决策。

在经历8月初的暴跌后,美国人工智能概念头部公司的股价剧烈反弹。

美股8月5日,英伟达股价曾在100元/股左右,8月28日则收128.3美元/股。微软、谷歌、Meta、苹果美股8月5日股价分别跌破400美元/股、160美元/股、480美元/股、210美元/股, 8月28日分别收413.84美元/股、164.68美元/股、519.1美元/股、228.03美元/股。

美股人工智能概念继续火热,一些牛人们却收拾行李陆续离场。巴菲特持有的苹果公司股票已经抛售了一半,伯克希尔现金储备量达历史新高。英伟达作为全球人工智能产业的风向标,CEO黄仁勋最近三个月连续减持,套现的英伟达股票价值总计约5.2亿美元。

美国资深策略师大卫·罗奇(David Roche)预计,2025年美股将出现熊市(跌幅或达20%),原因之一是人工智能泡沫。

人工智能有没有泡沫?

人工智能概念股中股价表现风头最劲的当数英伟达。今年年初至 “一拆十”拆股前最后一个交易日6月7日,英伟达年内股价上涨了144.12%,与2023年初相比上涨超7倍。英伟达股价高点出现在6月中旬,股价135.58美元/股,市值3.335万亿美元。“科技股七姐妹”中的其他六家,年内股价高点也出现在6月中旬至7月中旬,微软股价超460美元/股,苹果超230美元/股,谷歌(Alphabet)-A超190美元/股,Meta超530美元/股,亚马逊超200美元/股,特斯拉超260美元/股。

从静态市盈率PE(LYR)看,近5个财年中谷歌PE(LYR)从2019财年的30.05减少至2023财年的29.15,亚马逊则因2022年出现亏损导致出现负值,2023财年重新回正,苹果PE(LYR)则从16.61上涨至26.82,微软从39.33上涨至45.91,Meta从26.47上涨至39.21,AMD从152.6上涨至180.41,英伟达从37.02涨至345.12。其中英伟达最新财年PE(LYR)是过去5年最高。而对AMD、Meta、谷歌、苹果、微软几家PE(LYR)有所波动上涨的公司而言,最新财年的PE(LYR)并非过去5年最高,这意味着这几只股票有被高估的迹象。

长城基金国际业务部总经理助理、长城全球新能源车QDII基金经理曲少杰认为,头部科技股被高估是市场展望驱动。在前期高点,美国科技龙头普遍规律是市盈率在30倍左右。“前一段高点,市盈率超出平均市盈率,有0.7倍标准差,属于略微高估。近期回调后市盈率已回到平均25倍左右,为0.5倍标准差,已经较为健康。”曲少杰表示。他告诉记者,判断是否出现泡沫,市盈率是一个重要估值指标,市盈率一方面是与历史均值进行比较,比如现阶段科技公司的估值略微高于近5年均值,但还没有明显高估的情况。更重要的是,市盈率需要与未来1年、多年的增速匹配,未来预期增速越高,市盈率或可以给到更高。

从资金注入美股头部科技股的逻辑看,北京新鼎荣盛资本管理有限公司董事长张驰表示,股价涨跌与经营数据之间不一定有必然的关系。美股头部科技股股价上涨的背景是美元加息的作用,全球大量资金在美国,这些钱又有很大一部分堆积在“科技七姐妹”中,出现基金抱团,借着人工智能的概念把股价炒起来,互相接盘。这七只股票的市值和交易量占了美股很大比例,因此任何一只股票的暴跌都会引起美股灾难性的大跌。

张驰认为,美股‘七姐妹’的泡沫很严重。“美股连涨10年,如果没有概念炒作较难支撑。”股价上涨可以理解为资金堆积市场的一种结果,而这个市场缺少一些能自我说服的证据。目前市场上部分资金已在撤离美股头部科技股,但只要没到“最后时刻”,很多资金还不会大量撤离,预计这个“最后时刻”将很快到来。

硅谷知名科技投资人、Fusion Fund创始合伙人张璐有不同看法,“一些公司股价并没有真的到达很高的倍数,是我们经常讲的那七家公司股价成长速度比较快,呈现非常明显的马太效应。这也是因为大家一方面对人工智能非常期待,另外一方面又不是很明确人工智能在短期能够如何快速带来价值。”她认为,相对安全和平衡的做法就是投资一些已经比较稳健的巨头,相信这些巨头它既有资源,也有渠道,有能力可以去复制和推广人工智能的解决方案。

拆解美股科技龙头“AI含量”

2022年底ChatGPT横空出世,引发生成式AI浪潮,现阶段所谓的人工智能,主要建立在生成式人工智能的基础上,以此为核心展开研发、生产、销售和各种应用。从这样的背景出发,美股“科技股七姐妹”的“AI含量”有不小的差异,按照“AI含量”的多少可以大体分成以下三类。

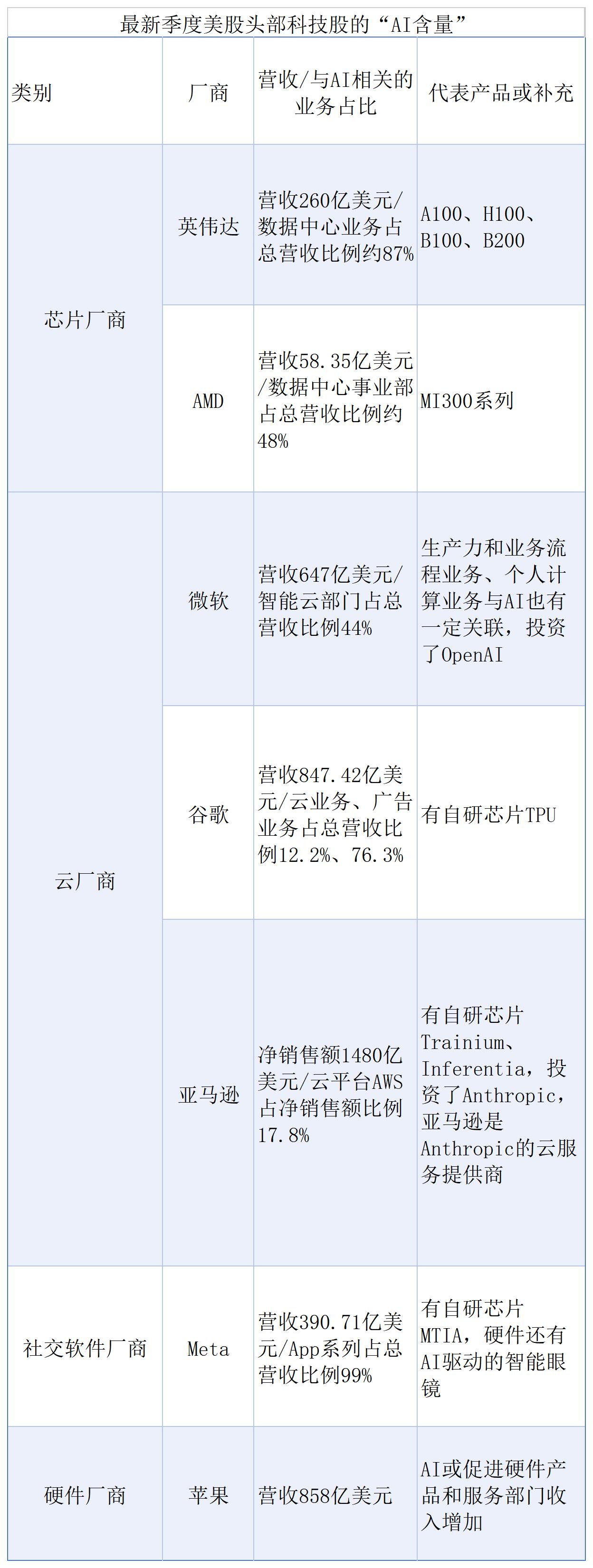

第一类是提供AI基础设施的芯片和云服务公司。

芯片公司中,英伟达近一两年业绩受AI催化明显。在截至2024年1月28日的年报中,英伟达营收同比增长126%,净利润同比增长581%,在截至该日期的季度,英伟达与AI关联密切的数据中心业务营收占比达到83%。而在截至今年4月28日的最新季度中,英伟达营收同比增长262%,数据中心业务占总营收比例提高至87%。

对比之下,AMD与AI的关联或弱一些。2024财年第二季度,AMD营收、净利润分别同比增长9%、19%,与AI关系密切的数据中心事业部当季收入增长最为迅猛,同比增长115%,该业务占营收比例则为约48%。但相比主要销售GPU的英伟达,AMD数据中心事业部收入中还有相当一部分来自CPU。

微软、谷歌、亚马逊可划为云厂商阵列。从云业务占比看,微软与AI的关联可能是最强的,谷歌和亚马逊的云业务营收占比偏低。云业务之外,这几家厂商其实另有“主业”,虽然部分业务也与AI有一定关联,但AI具体拉动了多少收入增长仍是疑问。

其中,谷歌母公司Alphabet2024财年第二季度营收847.42亿美元,云业务营收103.47亿美元,广告业务营收646.16亿美元,营收占比分别为12.2%、76.3%。微软在截至今年6月底的财季收入647亿美元,与AI最强相关的智能云部门营收285亿美元,营收占比44%。亚马逊2024年第二季度净销售额则为1480亿美元,其中云平台AWS净销售额263亿美元,营收占比17.8%。以谷歌为例分析AI为公司营收带来的增量,若与ChatGPT面世前的2022财年第二季度相比,假设今年第二季度谷歌云业务和广告业务的营收增量均来自AI,那么AI带来的收入增量约123亿美元,占今年第二季度营收14%左右。

值得注意的是,亚马逊业务大头仍是电商,最新季度电商业务净销售额为553.9亿美元,明显高于云业务。微软和谷歌其他业务与AI有一定关联,例如谷歌定位前瞻性产品开发与风险投资的“其他押注”业务与AI有关,但该业务营收规模未成气候。微软生产力和业务流程业务、个人计算业务也与AI有一定关联,但对收入的拉动力也有待观察。

第二类是应用AI的公司,AI对互联网广告业务有明显的拉动作用。

作为社交媒体巨头,Meta最主要收入则来自广告。2024年第二季度,Meta营收390.71亿美元,旗下App系列收入387.18亿美元,其中广告收入383.29亿美元,广告收入同比增长21.7%。Meta还有来自Reality Labs的3.53亿美元收入,该业务包括VR、AR产品,与AI落地应用相关,但该业务收入规模也未成气候。

科技股七姐妹还有第三类公司,也就是苹果,相对比较特殊。在截至6月29日的财季,苹果营收858亿美元,其中iPhone等硬件销售收入615.64亿美元,与硬件相关的服务部门收入242.13亿美元。AI还没有为苹果财报数据带来足够直接的改变,业界主要观望AI功能是否拉动硬件销售,并预期Apple Intelligence智能系统未来可能转向收费。

整体而言,AI主要拉动美股头部芯片厂商的硬件销售,为云厂商云计算业务带来一定增量并改善广告等业务,但AI在促进智能硬件销售方面的作用还有待显现。除了明显拉动英伟达这类AI芯片公司业绩外,AI对云厂商一些非云业务的拉动较为有限。

在曲少杰看来,可将人工智能公司分为三个不同角色:芯片公司、模型公司和应用公司,AI发展则可分为三个不同阶段:AI大模型发展阶段、AI向垂直领域扩散阶段、AI应用爆发阶段。“可以判断AI发展还处于第一阶段,芯片厂商业绩表现良好,基本也是股价涨幅最大的公司。”

AI含量多少是观察美股“科技股七姐妹”是否有泡沫的一个维度,另外一个维度是看这七家龙头企业的资本支出与收入、利润的变化是否同步,如果资本支出高速狂飙,收入和利润却没有跟上,彼此间的落差越大,泡沫程度也就越深。

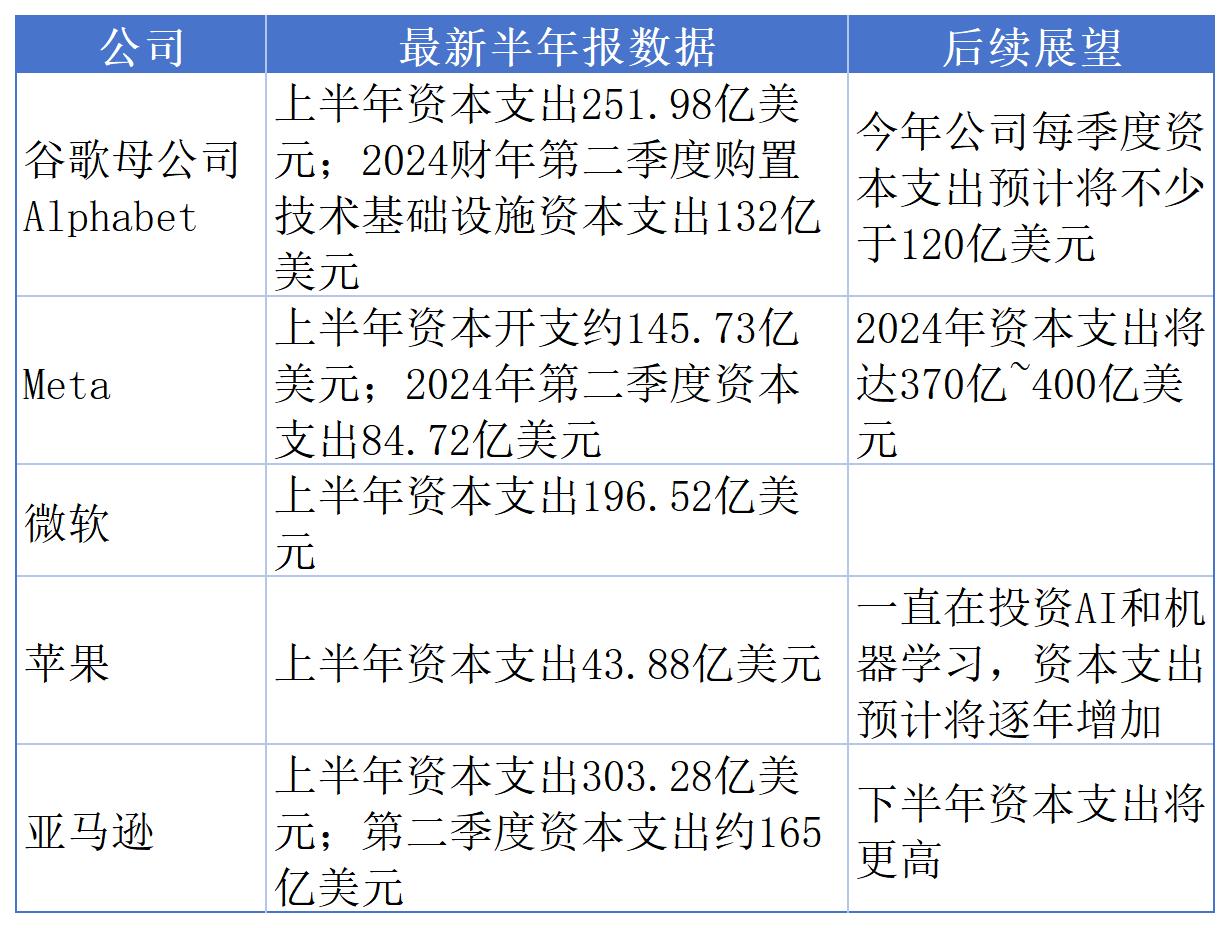

从资本支出来看,谷歌母公司Alphabet在2024财年第二季度购置技术基础设施资本支出达132亿美元,这笔支出预计高于去年,今年公司每季度资本支出预计将不少于120亿美元;Meta预计2024年资本支出将达370亿~400亿美元,明年资本支出还将大幅增长;微软最新季度的资本支出达196.52亿美元;苹果称公司一直在投资AI和机器学习,资本支出预计将逐年增加。亚马逊今年上半年资本支出305亿美元且预计下半年这笔支出还会更高。今年上半年,微软、谷歌、亚马逊和Meta资本支出增加了50%,总额超过千亿美元,达历史新高。

而从业绩看,增加资本支出的巨头的业绩增长速度并非同步。Meta第二季度净利润同比增长73%;谷歌母公司Alphabet第二季度净利润同比增长29%;微软在截至今年6月底的最新财季中,净利润同比增长10%,与AI相关的微软云业务本财季营收285亿美元,低于市场预期的287亿美元;亚马逊第二季度净利润同比增长101%,与AI相关的AWS业务营收262.81亿美元,高于市场预期260亿美元,但因固定资产支出增长等,AWS业务利润率下降了2个百分点至36%。

英特尔甚至已尝到资本支出提升而业绩无法及时提振的“苦果”。英特尔2024财年第二季度净亏损16亿美元,管理层表示,该季度盈利能力低于预期部分原因是公司决定加快生产Ultra AI CPU。另有科技巨头似乎接受了资本支出无法及时反馈至收益的事实。Alphabet高管在财报发布会后已说明,包括土地购置、建造数据中心和融资租赁,这些项目变现可能需要15年甚至更长时间。

从美股科技巨头的业务结构和资本支出看,AI对这些公司业务的重塑很可能才刚刚开始,当下增加资本支出则是基于更前瞻的谋划。资本支出未来能否转化为收入,将是这些巨头能否维持高股价的一个关键。

泡沫会破裂吗

科技股七姐妹的股价是否能够维持涨势?一些市场分析人士认为,不仅要看这些科技公司的经营业绩,还要考虑市场情绪和全球资金流向。而若考虑市场情绪和资金流向,这波科技股估值偏高可能是难以避免的。

张驰告诉记者,美股集中度背后是资方求稳的心态,资金堆在小股票里的风险更高。而资方投大项目,也存在“一哄而散”的可能。如果美元降息、全球资金离开美国,预计也会加快这些科技巨头股价下跌。

经历近期美股科技股股价回调后,一些市场人士判断下半年市场波动可能会更大。曲少杰判断,市场对于9月降息的预期持续升温,如果美国进入新一轮降息周期,美国债券市场将受影响,部分资金可能会从美债市场上撤出转而投向权益市场,一部分有可能会转投成长股,一部分可能会寻找高股息资产。下半年市场波动性可能比上半年更大。不确定因素在于美国大选未落幕,新总统上台后产业政策对市场影响还不确定,此外,美联储降息还待落实,美联储会议召开可能扰动资本市场。

张驰认为,科技股七姐妹最近经历了大跌,除了美国就业数据不理想外,还与市场开始意识到AI股不应该被炒得太高有关。市场逐渐发现,AI能变现的收入少,主要应用场景还是陪聊、画画,在工业领域AI能有什么样的应用并不明确。经过一年多的发展,AI没有改变太多制造业的东西,对工业体量提升没有太大作用,对GDP增长的助力很有限。

往后看,解铃还需系铃人,要想实现对泡沫的管理,仍需要通过持续的研发投资保持技术进步。首先,只有当创新的速度跟上预期的炒作时,泡沫才不会破裂。其次,通过平稳地从过热经济过渡回均衡状态,实现“软着陆”,才能稳定市场情绪。任何剧烈的市场情绪变化都可能导致连锁反应的泡沫或崩溃,因为纳斯达克在技术炒作的几轮之后已经达到了一个临界阈值。再次,通过适度提高利率才能保持充足的流动性水平。如果这三个条件中的一个或多个未得到满足,那么当前的纳斯达克泡沫可能会破裂。

张璐认为,当下在评估投资项目时越来越关注其是否能与大型企业建立业务关联及提供价值,市场验证被视为衡量标准之一,重点在于实际购买产品的客户的质量和可持续性。“人力成本与运营效率的相关性正在减弱,大模型的应用可能导致某些工作的自动化。关键是深刻理解目标市场的商业体系。“我们更看重的,其实还是大公司原本业务里可拓展的空间、资源、渠道,而不一定是它所谓的技术储备。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014工薪族炒股